TOUS ENSEMBLE, TOUS ENSEMBLE... VITE !!!

Publié le 23 septembre 2010 à 07:45 - 1ere mise en ligne le 18 septembre 2010Le hold up sur vos retraites fait partie d’un ensemble concocté entre MEDEF et Gouvernement pour continuer à appauvrir les moins favorisés des Français.

Après avoir encouragé le bon peuple à acheter équipement ménager, voiture puis maison, A CREDIT, il suffit de serrer le garrot peu à peu : devant la difficulté à payer ses endettements, il lui devient difficile d’envisager même un jour de grève.

Si l’on ajoute le travail à temps partiel imposé, la disparition de la solidarité de classe, on ne peut guère reprocher à certains de s’évader devant des émissions débiles le soir plutôt que de réfléchir à des moyens collectifs de protester.

Que l’on regarde la déliquescence des services publics de santé, de l’éducation, de la justice, de la culture ou les difficultés des communes à faire face financièrement à ce que l’Etat les oblige à faire en se déchargeant sur elles de ses obligations, on trouve le même projet : augmenter les profits des catégories déjà les mieux servies.

Pour atteindre ce but, tous les procédés sont bons à prendre !

1 - En ce moment, on s’attaque à vos retraites et prioritairement à celles des femmes, des travailleurs qui ont des carrières longues et de ceux à professions pénibles. Par définition ; les catégories qui se défendent actuellement le moins.

Dans le même temps, on agite devant les jeunes le hochet de la retraite par capitalisation (25/% des jeunes qui souhaitent travailler sont au chômage - ne parlons pas de ceux occupés à des boulots qu’ils n’avaient pas imaginé devoir accepter ni de ceux qui ne figurent plus dans les statistiques bidonnées).

Que peut-on "capitaliser" quand la fin du mois arrive le 15 et qu’on achète à manger avec les crédits permanents que la banque vend à des taux usuraires de près de 20 % ?

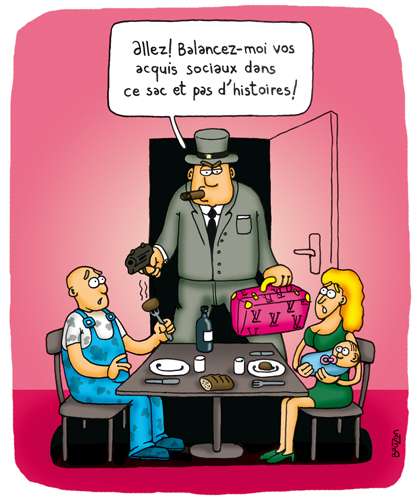

Mais qui profiterait de ces retraites par capitalisation ? Vous avez entendu les publicités pour la Société que, comme c’est curieux, vient de créer le frère de notre président (vous savez celui qui a accumulé les échecs dans sa vie professionnelle...)

Qu’est-ce au juste qu’une retraite par capitalisation ? Ce sont, par exemple, une partie de ces fameux fonds de pensions spéculatifs qui ont mis l’économie mondiale au bord du gouffre et que les banques ont comblé avec l’argent emprunté aux Etats, emprunt qui a creusé leur déficit public.

Déficit dont on vous rend maintenant responsable !

Et quid de ces fonds de pensions en cas de faillite ? des centaines de milliers d’Américains et de Britanniques se retrouvent SANS RETRAITE ,

celle pour laquelle ils avaient épargné pendant toute leur carrière !

C’est peut-être ce qui attend ceux qui se sont déjà fait piéger par ces promesses fumeuses.

Commentaires :

20 septembre 2010, 17:22, par Choune

Qu’y a-t-il de prévu jeudi à Groix ? Une manif ? un sit-in ? une conférence ?

21 septembre 2010, 23:00

Un rassemblement avec une surprise

20 octobre 2010, 22:38, par jc

Bon c’est un peu long mais ca éclaire...

Les fonds de pension se font subreptices

Mercredi 20 octobre 2010

Le gouvernement passe en douce des amendements pour favoriser les retraites par capitalisation, juteuses pour les banques mais dangereuses pour les épargnants.

Ils font ça en loucedé : pendant que l’honnête ministre Woerth focalise l’attention sur les 62 ans, ses amis de IIJMP s’activent pour tenter de modifier en profondeur le système des retraites.

La méthode est simple : il s’agit de glisser discrètement dans la loi une poignée d’amendements qui, avantageant la retraite par capitalisation, font les délices du secteur bancaire, lequel a mené un intense lobbying sur la question, par l’intermédiaire de l’AFG (Association française de gestion).

Depuis les réformes Balladur (1993) et Fillon (2003), chacun s’est aperçu que les retraites fondent comme neige au soleil (les « taux de remplacement » baissent), et que ça va continuer. Normal, donc, que le populo soit de plus en plus tenté d’épargner perso pour mettre du beurre dans les épinards de ses vieux jours. Nos amis les banquiers veulent l’y encourager !

Les quatre amendements les plus importants ajoutés au cÅ“ur de l’été ( d’autres vont suivre t ont notamment pour but, comme vient de le relever le site « miroirsocial.com » (13/9), de donner des ailes au Perco. Le Perco, qu’es aco ? Ce « plan d’épargne collectif pour la retraite », créé par Fillon en 2003, n’est rien d’autre qu’un fonds de pension à la française. Il a pour but affiché de permettre au salarié de compléter sa retraite de base. Chaque employeur peut d’autorité en mettre un en place. Apparemment, c’est tout bénef : l’employeur met au pot et le salarié aussi, du moins s’il en a les moyens (pour l’instant, ce sont surtout les cadres qui y mettent de leur poche). Mais ce soudain accès de générosité patronal a son revers : les gars, j’abonde vos Perco, ne comptez pas qu’en plus je vous augmente ! Résultat : gel des salaires en perspective, et c’est autant de cotisations perdues pour le régime général...

Les quatre amendements subreptices ? L’un favorise la diffusion du Perco aux PME, alors qu’il n’était jusqu’ici utilisé que par les grandes entreprises ; le deuxième énonce que la moitié des sommes attribuées au titre de la participation sera automatiquement affectée au Perco, sauf décision contraire du salarié. D’après le troisième, les entreprises offrant une retraite chapeau à leurs dirigeants devront offrir un produit d’épargne retraite collectif à tous leurs salariés (et ainsi les apparences d’équité seront sauves). Et le dernier permet à ceux qui n’ont pu prendre leur RTT de verser l’équivalent sur leur Perco. Si après ça les salariés ne sont pas tentés...

En fait, ils le sont déjà : l’an dernier, ils ont versé pas moins de 12 milliards d’euros pour leur retraite par capitalisation, contre 230 milliards pour le régime général. C’est peu ? Non, c’est déjà beaucoup, et ça grimpe à toute allure. Le plus drôle est qu’ils se lancent là -dedans alors que chacun a pu constater les effets désastreux du krach sur des millions de retraités américains et anglais dont les retraites se sont effondrées à cause des fonds de pension (les rendements ont chuté de 35 % dans la zone OCDE). Comme le note Danièle Karniewicz, présidente CFE-CGC de la Caisse nationale d’assurance-vieillesse : « L’épargne privée n’est pas le système le plus protecteur pour les salariés. Ce qui est le plus sûr, c’est le système de répartition. (...) Or il est en danger, car tout l’environnement communiquant qui façonne l’opinion porte subrepticement la capitalisation, OCDE, Europe, gouvernements européens, patronat, think tanks, publicités multimédias intensives des banquiers et des assureurs » (« Miroir social », 7/6). Et d’ajouter que c’est le flou actuel sur le taux de remplacement qui crée l’angoisse incitant à se prendre une assurance privée, laquelle, affirme-t-elle, « servira une rente dérisoire ». Et soumise aux aléas de la Bourse...

Mais qu’importe ! Plus le « chacun pour soi » avance, plus la solidarité instituée en 1944 par le programme du Conseil national de la Résistance recule, et plus ceux qui lorgnent sur cet énorme gâteau se frottent les mains : ainsi le groupe Malakoff-Mede-ric, dont le pédégé n’est autre que Guillaume Sarkozy, frère du Président, s’apprête à lancer en fanfare son offre de Perco... à‡a tombe bien !

Le Canard enchainé - 2010.09.22

J.-L P.